おはようございます。

神戸を中心に活動している公認会計士の押田大輔です。

いつもブログをお読み頂き、ありがとうございます。

前回のコラムでは「損益計算書から何を読み取るか」についてご紹介しました。

そして重要なことは損益分岐点比率を使って売上高と利益の関係を把握するということでした。

前回のコラムの内容について、

「なぜ目標とする損益分岐点比率は業種により変化しないのか?」

というご質問を頂戴しましたので、今日は損益計算書の構造からそのご質問にお答えしたいと思います。

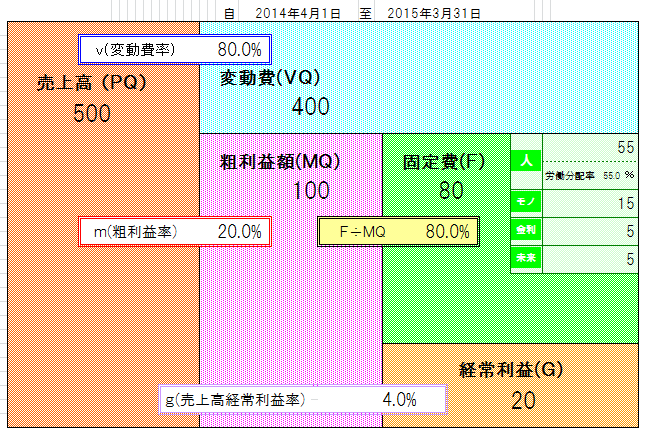

損益計算書の構造を図解を用いて視覚で捉える!

損益分岐点比率を感覚で理解するためには損益計算書の構造を理解しておく事が大切です。

そのためまず損益計算書の構造を図解を用いて解説します。

いつも目にする数字が並んでいるだけの損益計算書を図解化することで、その構造が一目で分かります。

損益計算書を図解化してみると下記のようになります。

ポイントは損益計算書を次の5つの項目に分解している点です。

- 売上高

- 変動費

- 粗利益額

- 固定費

- 経常利益

このうち「変動費」とは売上高の増減により変動する項目のことで、損益計算書の項目では商品仕入高・材料仕入高・外注費のことをさします。

注意する点は、製造業の場合は「製造原価報告書」に含まれる材料仕入高と外注費についても変動費に含めるということです。

ここが通常の損益計算書の見方と大きく違う点です。

一方「固定費」とは売上の増減により変化しない項目となります。

そして、

売上高ー変動費=粗利益額(真ん中ピンクの四角)

粗利益額ー固定費=経常利益(右下の四角)

となります。

いかがでしょうか?

図解化すると損益の構造を視覚で捉えますので損益計算書を直感で理解できます。

目標損益分岐点比率はなぜ業種に関係なく一定なのか?

損益計算書の構造を図解で用いることで視覚で捉えることができました。

それでは突然ですが質問です。

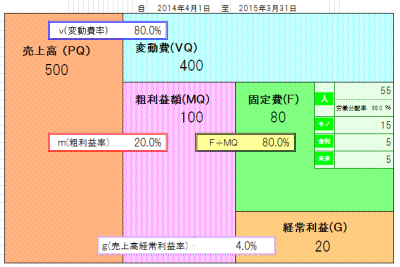

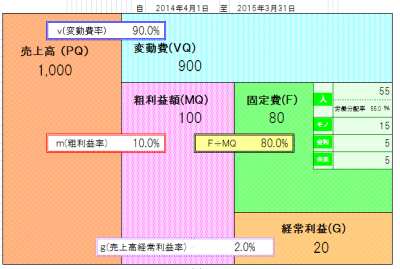

次の2つの図の違いはなんでしょうか?

①

②

いかがでしょうか?

答えは、粗利益率ですね。

①も②も粗利益額は100で同じです。

しかし、①は売上高500、変動費が400で粗利益額100です。

一方②は売上高 1,000、変動費900で粗利益額100です。

同じ粗利益額100を稼ぐのに、①は500の売上が必要ですが、②は倍の1,000の売上が必要になっています。

業種による損益構造の違いです。

それでは損益分岐点比率はどうでしょうか?

損益分岐点比率は固定費と粗利益額の比率で求めます。

①の場合、損益分岐点比率は 80(固定費) ÷ 100(粗利益額)=80%

一方②の場合の損益分岐点比率は、80(固定費) ÷ 100(粗利益額)=80%

①と②は業種は異なりますが損益分岐点比率は同じになりますね。

なぜなら損益分岐点比率は固定費と粗利益額の比率で求まるからです。

損益分岐点比率は、今の売上高より何%下がったら利益がゼロになるのかを示す指標ですので、業種により目標とする値も変わらないのです。

90%以下が目標です。

月次ベースで損益分岐点比率を常に把握しておけば、売上が変化した場合の利益の動きを頭の中で計算することが出来ます。

このように月次の資料を活用すれば、経営の次の一手の判断にも役立つのではないでしょうか。