5月は3月決算法人の株主総会の開催時期です。中小企業のオーナー社長であっても、株主総会で役員報酬を決定するのが原則です。役員報酬をいくらにするか、頭を悩ませる社長も多いのではないでしょうか。

Ⅰ 役員報酬はいくらにしたら良いのか

役員報酬をいくらにするかは、参考にすべき統計もなく、様々な利害関係者に配慮する必要があります。

一つの基準として、日本で一番大切にしたい会社大賞の審査委員長である坂本光司教授によれば、役員報酬は自社の社員の平均給与の5倍までにすべきと言われています。

では、税金面から法人と個人を一体と考え、法人の税負担と個人の税負担の合計で最少にするにはどうしたらよいでしょうか。以下で検討していきます。

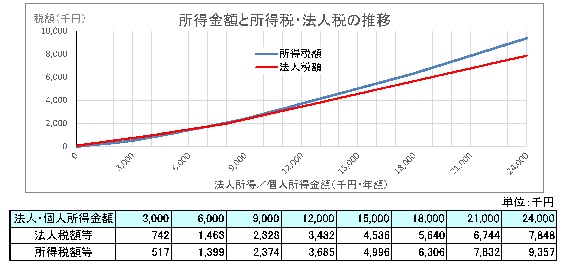

Ⅱ 所得金額と所得税・法人税の推移

Ⅲ 実効税率で考えた場合の役員報酬

実効税率で考えた場合、所得金額約600万円で法人・個人の実効税率が逆転します。所得金額600万円から概ね1,200万円までは実効税率がほぼ同じくらいで推移しますが、1,200万円を超えると累進課税である所得税の税率が大幅に高くなります。

所得600万円は、社会保険料を15%として計算すると、役員報酬の額面として991万円ほどになります。所得税の実効税率が大幅に高くなり始める所得1,200万円では、役員報酬の額面として1,697万円ほどになります。

役員報酬の決定は、税金の負担のみで決まるものではありません。会社の財務状況など複合的に検討し、考える必要がありますので、ご注意ください。